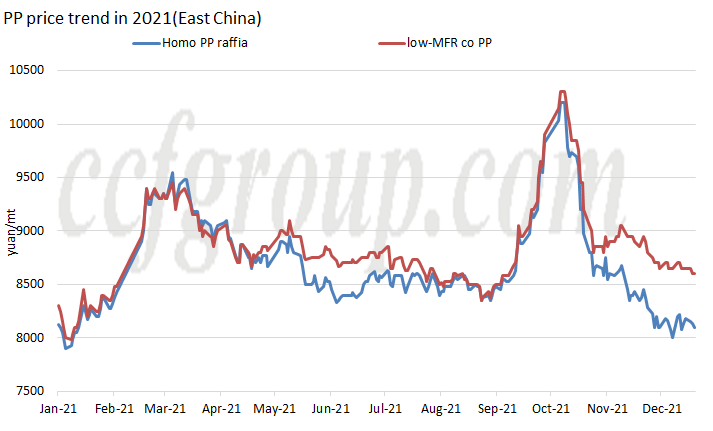

Tren harga

Pada tahun 2021, pasar granul PP domestik China secara keseluruhan menunjukkan tren “M”, dengan dua puncak harga sepanjang tahun, puncak pertama pada awal Maret dan yang kedua pada pertengahan Oktober, yang merupakan tertinggi sejak 2019.

Pada pertengahan hingga akhir Februari, harga PP naik tajam.Di satu sisi terkait dengan kenaikan futures, di sisi lain banyak pabrik asing tutup karena cuaca ekstrem.Ketidaksesuaian pasokan dan permintaan jangka pendek menyebabkan pasar PP impor meningkat tajam.Jendela arbitrase ekspor domestik China dibuka, dan harga spot RMB naik.

Pada bulan September, harga PP melonjak, terutama karena transmisi cepat kebijakan dual control di pasar pada akhir Agustus, faktor pendorong harga dialihkan dari penawaran dan permintaan ke biaya, dan arus kas setiap proses produksi penuh. kerugian terutama pada PP berbasis batubara dan PP berbasis methanol.

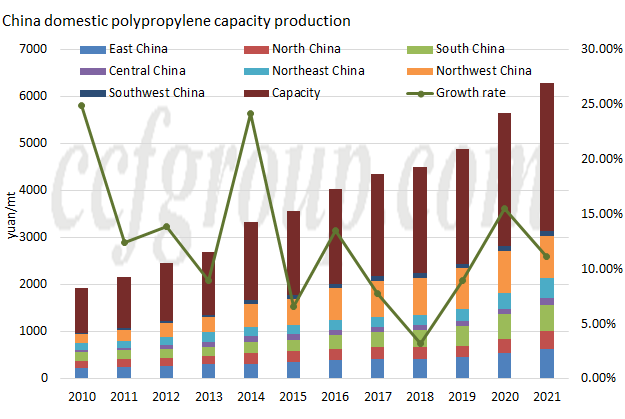

Kapasitas

| Sumber propilena | Wilayah | Perusahaan | Kapasitas KTA) | Waktu mulai |

| berbahan dasar minyak | Cina Timur Laut | Haiguolongyou #1 | 200 | 2021.2 |

| berbahan dasar minyak | Cina Timur Laut | Haiguolongyou #2 | 350 | 2021.3 |

| MDH | Cina Utara | Bahan Kimia Dongming Hengchang | 200 | 2021.3 |

| berbahan dasar minyak | Cina Utara | Sinopec Tianjin Lianhe II | 200 | 2021,5 |

| PDH | Cina Timur | Energi Oriental II #1 | 400 | 2021,5 |

| PDH | Cina Timur | Energi Oriental II #2 | 400 | 2021,6 |

| berbahan dasar minyak | Cina Tengah | Sinopec-SK (Wuhan) PC #3 | 300 | 2021,6 |

| berbahan dasar minyak | Cina Selatan | Petrokimia Fujian Gulei | 350 | 2021,8 |

| berbahan dasar minyak | Cina Timur Laut | PetroChina Liaoyang PC (pembesaran kapasitas) | 300 | 2021,8 |

| PDH | Cina Utara | Teknologi Qingdao Jineng I | 450 | 2021,9 |

| Total | 3150 | |||

Dari perspektif start-up baru, tahun 2021 masih merupakan tahun ekspansi cepat kapasitas produksi. Meski kapasitas produksi baru tidak sebaik 3,8 juta ton/tahun pada 2020, kapasitas baru masih melebihi 3 juta ton/ tahun, mencapai 3,15 juta ton/tahun dan total kapasitas produksi mencapai 31.405 juta ton/tahun.Dilaporkan bahwa pabrik PP 450kt/tahun #1 dari Zhejiang Petroleum & Chemical II telah menjalankan uji coba dalam waktu dekat, dan diharapkan untuk memulai produksi komersial pada akhir Desember/awal Januari.

Dalam hal wilayah distribusi, produksi pabrik PP baru terutama terkonsentrasi di Cina Timur Laut (850kt/tahun), Cina Utara (850kt/tahun) dan Cina Timur (800kt/tahun), dan tidak ada kapasitas produksi baru di Cina. Wilayah Barat Laut dan Barat Daya.

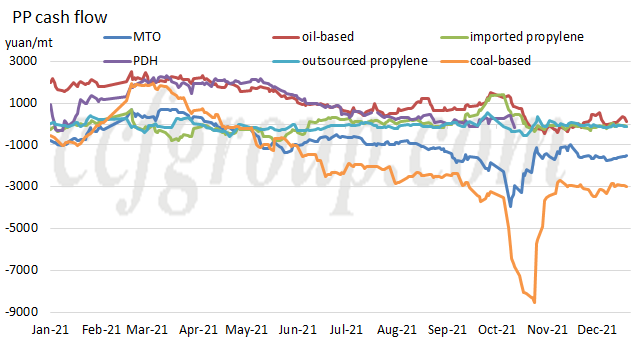

Arus kas

| Proses produksi | butiran PP | bubuk PP | ||||

| berbahan dasar minyak | berbasis batubara | MTO | PDH | propilen impor | Propilen Shandong | |

| 2019 | 1859.26 | 1416.38 | 391,37 | 2017.74 | 387.47 | 207,59 |

| 2020 | 2526.19 | 626.81 | 565,41 | 1824.11 | 146.12 | 95,47 |

| 2021 | 1098.54 | -1700.41 | -894.49 | 702,35 | -51.84 | -72.24 |

Dilihat dari arus kas setiap proses produksi, arus kas PP sangat terpengaruh oleh kenaikan harga bahan baku pada 2021. Per 22 Desember, hanya PP berbasis minyak yang memperoleh keuntungan.Dari tingkat rata-rata tahunan, arus kas PP berbasis minyak dan PP berbasis dehidrogenasi propana tetap menguntungkan, tetapi telah menyusut secara signifikan dibandingkan dengan tahun 2020, sementara yang lain pada dasarnya menjadi negatif.

Dari Chinatexnet.com

Waktu posting: 28 Des-2021